Mam przyjemność Państwa poinformować, że dzięki środkom pozyskanym z Unii, dzisiejsza prelekcja odbędzie się z udziałem najnowocześniejszego sprzętu audio video. A więc: zaczynamy! Panie Stanisławie, proszę pokazać słuchaczom pierwszy slajd. To będzie taki troszkę żarcik prowadzącego, aby na początek co nieco rozluźnić atmosferę. Bo widzę, że Państwo tacy strasznie poważni.

Najpierw troszeńkę cofniemy się w czasie. To jest tak trochę ponad 4 i pół tysiąca lat wstecz. Ten stożkowaty budynek to właśnie piramida. Taka klasyczna egipska budowla. Obecnie buduje się inaczej, ze względu na zapotrzebowanie na wyciśnięcie z substancji mieszkaniowej jak największej ilości PUM-u. Tyle w kwestii przypomnienia, skąd się wzięły piramidy.

Jednakowoż tematem naszego wykładu będą jeszcze inne piramidy. Być może także Państwu dobrze znane.

Panie Stanisławie, proszę o slajd numer dwa.

Oto nasz główny punkt wyjściowy wykładu, a jednocześnie dowód w sprawie. Jest to klasyczna Piramida Maslowa. Przypomnijmy więc po trosze o co temu panu chodziło. Abraham Maslow, to amerykański psycholog, a dokładniej – urodzony w Nowym Jorku potomek rosyjskich Żydów. Czyli pewnie w Rosji jego przodkowie nosili nazwisko Masłow, bardziej nam swojsko brzmiące. Abraham Maslow, rocznik 1908, doszedł do wniosku, że ludzie w odpowiedniej kolejności muszą spełniać swoje potrzeby. A ponieważ mowa o Ameryce, gdzie za wszystko trzeba płacić, rozumie się samo przez się, że zaspokojenie każdej z potrzeb kosztuje. Im ktoś biedniejszy, tym niżej się porusza na poziomach piramidy, którą Państwo widzą na obrazku.

Nie będziemy rozwijać tej teorii w całości, skoncentrujmy się na dwóch pierwszych poziomach. Znaczy tych na samym dole piramidy. Aby człowiek mógł przetrwać, musi zaspokoić trzy podstawowe potrzeby. Konkretnie musi zaspokoić głód i pragnienie, musi się w coś odziać i posiadać schronienie.

W teorii Maslowa, znanej i powszechnie uznanej na całym świecie, te najważniejsze potrzeby zostały nazwane jako fizjologiczne. Zapamiętajmy to określenie, jeszcze się na wykładzie pojawi.

Dopiero na drugim poziomie widzimy zaspokojenie innej, ważnej potrzeby, tj. bezpieczeństwa. Jeśli jesteśmy w stanie zaspokoić tylko potrzeby z poziomu I, będziemy żyli w poczuciu stałego zagrożenia. Przekładając te nauki na tematykę prowadzonych przeze mnie wykładów, które adresuję do osób nadmiernie zadłużonych, na poziomie II będą m.in. koszty związane z spłatą posiadanych kredytów. O braku płynności finansowej mówimy wtedy, gdy uzyskiwane dochody nie wystarczają na pokrycie kosztów związanych z poziomem I i poziomem II.

No i co wtedy mamy począć? Oddajmy głos w tej sprawie naszemu geniuszowi. Otóż, zgodnie z teorią Maslowa, wybór jest oczywisty – pokrywaj w pierwszej kolejności wydatki związane z potrzebami fizjologicznymi. Ale w konsekwencji, braknie ci środków na spłatę rat kredytów. No i wtedy masz problem, bo tracisz poczucie bezpieczeństwa. Jeśli taki stan ma charakter stały, wtedy właśnie czas pomyśleć o antywindykacji. Czyli mowa tu o sytuacji, kiedy miesiąc w miesiąc zarabiamy za mało środków i nie wystarcza tychże na pokrycie wszystkich potrzeb z poziomów I i II.

Powiecie pewnie Państwo, że przecież teorię Maslowa znają niemal wszyscy, w szczególności osoby posiadające wykształcenie wyższe. Mamy tu, niestety, jeden niezbyt chwalebny wyjątek. Otóż, jak pokazuje życie, teoria ta zupełnie się nie przyjęła w bankowości. Oto przykład.

Załóżmy, że w danym przypadku dłużnik może sobie pozwolić na spłatę co miesiąc kwoty tysiąc złotych, bo pozostałą część dochodu musi przeznaczyć właśnie na tzw. „potrzeby podstawowe” swojej rodziny.

Przyjmijmy też, że rata jego kredytu wynosi dwa tysiące. Bank chcąc odzyskać pożyczone środki, bez żadnych ceregieli powinien się zgodzić na niższe raty – po tysiąc złotych miesięcznie. Bo inaczej zabierze dłużnikowi jego pieniądze przeznaczone na cele ważniejsze, te z poziomu I.

Dlaczego więc tak często banki nie zgadzają się na obniżkę rat? Otóż, proszę Państwa, bankowcy okazali się w naukach społecznych kompletnymi ignorantami!

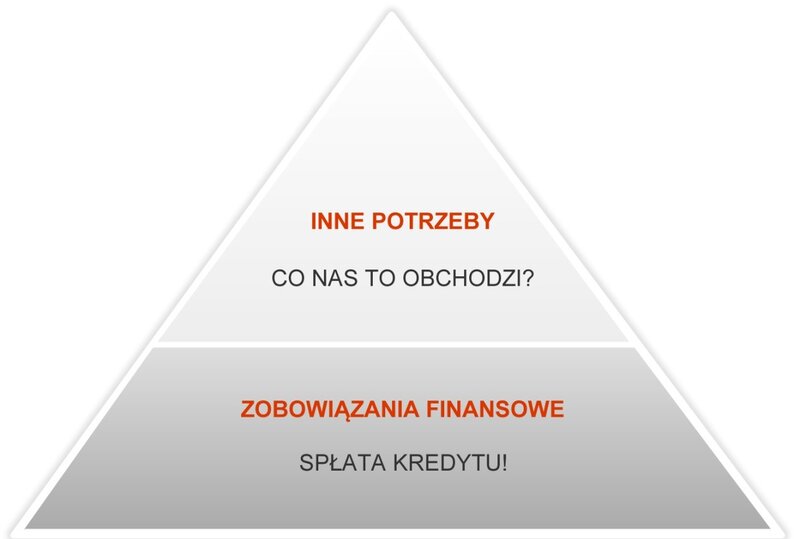

Mają zupełnie gdzieś m.in. teorię Maslowa. Po prostu ją zignorowali! Opracowali natomiast, jakby zamiennie, inną hierarchię potrzeb swoich klientów. Oto i ona, także w formie grafiki.

Panie Stanisławie, kolejny slajd proszę.

Widzę, że część słuchaczy potakująco kiwa głową. Znaczy znają Państwo takie podejście bankowców do problemów ze spłatą rat? Pewnie z własnych doświadczeń? No cóż proszę Państwa, bez względu na sytuację w jakiej się znaleźliśmy, nie możemy pozwolić, aby bezmyślność i ciemniactwo hojnie opłacanych gości z sektora finansów wygrały z nauką!

Jest jednak jeden problem. Otóż, jak wszem wiadomo, w układzie bank – dłużnik, stroną dominującą nie jesteśmy. Nie możemy więc tych nieuków przymusić do stosowania osiągnięć wiedzy.

Co zatem robić? Zmontować własną piramidę! Dziś taką właśnie Państwu zaprezentuję. Jest to polski wynalazek, na razie jeszcze nie wyszliśmy z tym na świat. Ale lokalnie, tj. w naszym kraju, sprawuje się naprawdę świetnie. Piramidę tę stworzyli moi koledzy po fachu, znaczy spece od antywindykacji.

Panie Stanisławie, następny slajd proszę.

Na przedstawionym slajdzie widzą Państwo tzw. antywindykacyjną piramidę potrzeb. Jest to wersja „ZTR”, czyli dotyczy zadłużonej, tradycyjnej rodziny. Stąd skrót ZTR. O innych wariantach tej piramidy, czyli dla singli i rodzin mniej tradycyjnych, ale ostatnio bardzo modnych, porozmawiamy innym razem, bo czas nas goni.

A teraz skupmy się na przedstawionej piramidzie. Jeśli chodzi o poziom I i II – ta sama zasada jak u twórcy omawianej teorii, czyli jak w Piramidzie Maslowa. Na zaspokojenie tych potrzeb muszą znaleźć Państwo środki, bo inaczej nawet święty Boże nie pomoże. Wtedy także nie pomoże Państwu spec od antywindykacji.

Jak Państwo widzą, nasz poziom nr 2 jest nieco inny od pierwowzoru. Co to znaczy „bezpieczeństwo inaczej”? Otóż, skoro nie mamy odpowiedniej ilości pieniędzy na spłatę zobowiązań finansowych, to znaczy, że mamy problem z zaspokojeniem potrzeby bezpieczeństwa w sposób klasyczny. O wiele taniej wychodzą tu różnego rodzaju techniki antywindykacyjne, które również dadzą poczucie bezpieczeństwa. Będzie to trochę inny wariant tej potrzeby. Konkretnie: będziemy się zabezpieczać przed skutecznymi działaniami organów egzekucyjnych. Możemy to osiągnąć właśnie z pomocą fachowej antywindykacji. I takie właśnie działania nazwaliśmy jako „bezpieczeństwo – inaczej”.

W omawianym wariancie piramidy, tj. w wersji ZTR, założyliśmy, iż skoro mamy do czynienia rodziną tradycyjną, to członkom tejże rodziny zależy, aby ta przetrwała. Dlatego też na poziomie II widzą Państwo, jako potrzebę również bardzo istotną – „ważne potrzeby rodziny”. Mogą to być jakieś szkolne wydatki dzieci, drobne prezenty na Święta, czy urodziny. Dlaczego uznałem to za tak ważny element piramidy potrzeb? Bowiem jeśli tych potrzeb nie spełnimy, może podołamy jako tako finansowo, ale rodzina ta będzie źle funkcjonować. Wtedy nasze działania i tak tracą sens, wszak robimy je właśnie głównie po to, aby do tego nie doszło.

Pozostałe potrzeby omówimy tylko pokrótce, bo czas nam się kończy. Poziom trzeci to długi honorowe, czyli na przykład pożyczki zaciągnięte u przyjaciół, czy też np. od brata lub mamy. Powinniśmy usilnie dążyć do tego, aby te długi spłacić. Jeszcze wyżej, tj. na poziomie czwartym wpisałem „drobne przyjemności”, typu wyjście do kina, czy też zakup jakiś inny niż jedzenie. Tu także mamy na myśli dążenie do tego, aby rodzina jakoś ten trudny czas wytrzymała. No bo jak długo można wszystkiego sobie odmawiać?

No i na samej górze piramidy widzą Państwo kategorię „pozostałe zobowiązania”. To takie zobowiązania, które możemy bez żadnych oporów zignorować. W tej grupie są między innymi właśnie długi wobec sektora finansowego, szczególnie jeśli są to tzw. „puste długi”, czyli nie posiadające zabezpieczenia. Możemy tychże nie spłacać, właśnie dlatego, że mamy zapewnione „bezpieczeństwo inaczej” – patrz poziom nr 2.

Wedle teorii opracowanej przez speców od antywindykacji, o ile uda się jakoś zapanować nad zdobyciem środków na zaspokojenie potrzeb z dwóch pierwszych poziomów, to mamy także szansę na zwiększanie dochodów. I na tym powinniśmy się koncentrować. Jeśli się to uda, to pewnie z czasem znajdą się środki na sfinansowanie potrzeb z poziomów III i IV. Poziom najwyższy, czyli stożek piramidy - już omówiliśmy. Tu sprawa jest jasna.

I w tym miejscu muszę zakończyć wykład, bo i tak trochę się nam przeciągnął w czasie. Na wszystkie Państwa pytania z tego tematu odpowiem na naszym najbliższym seminarium.Chętnych na kolejną prelekcję na temat antywindykacji zapraszam już za tydzień. Tytuł kolejnego wykładu ukaże się za chwilę na ekranie.

Panie Stanisławie, proszę o ostatni slajd. O, już mamy:

Nadmierne zadłużenie? Kieruj się zawsze rachunkiem zysków i stratKrzysztof OPPENHEIM: ekspert finansowy, związany z bankowością od 1993 r. Specjalizuje się m.in. w antywindykacji, pomocy frankowiczom oraz zadłużonym przedsiębiorcom, a także w upadłości konsumenckiej. Wiceprzewodniczący Zespołu Roboczego ds. Upadłości i restrukturyzacji, działającego w ramach Rady Przedsiębiorców przy Rzeczniku Małych i Średnich Przedsiębiorców. Założyciel Fundacji Praw Dłużnika „Dłużnik też Człowiek”.